炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛

中金议论

2025年以来,好意思股尤其是科技龙头在全球市辘集阐述垫底,近期更是磋议大跌,与由DeepSeek催化的港股科技龙头的强势行情形成较着对比,这一“东升西落”的市集花样和叙事再度激励投资者对好意思股科技股泡沫风险的警惕。在好意思国增长放缓但新动能尚未接棒、计谋草浮松又影响投资者信心的情况下,科技龙头的走势对好意思股和好意思国经济都有“牵一发而动全身”的蹙迫道理道理。那么,好意思股跌到哪了?本轮AI行情又走到哪了?互联网泡沫对当下有何模仿?

Abstract

摘抄

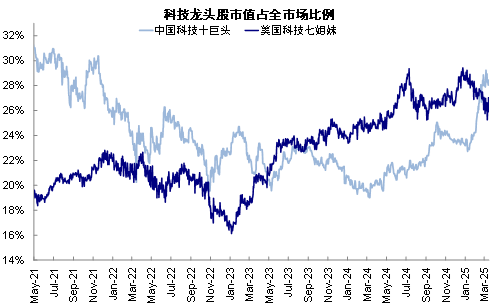

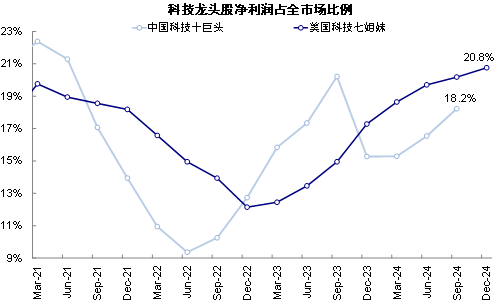

好意思股跌到哪了?指数层面,标普500和纳斯达克指数曾经从历史高点分别下落10%和14%,历程近期快速回调,二者均已跌至年线撑握位5600和17700掌握,与咱们此前的预期一致(《好意思国增长走弱的“真相”》)。从心绪筹划看,标普500和纳斯达克指数均已超卖。估值上,标普500动态P/E降至20倍,较2024年底的22.6倍回落11%;纳斯达克动态P/E降至24.6倍,较2024年底的30.2倍回落19%。龙头个股跌幅更甚,科技龙头平均回撤幅度越过20%,估值偏高的特斯拉以致曾经从历史高点下落近50%。好意思股头部7家龙头的市值占比降至26%,固然仍高于互联网泡沫翻脸前的22%,但21%的盈利占比也远高于彼时的9%。对比之下,港股10家龙头的市值占比28%,已高于好意思股,但盈利占比仅为18.2%《港股还能买吗?》。因此可以看出,好意思股估值仍算不上多低廉,但曾经经挤了一部分泡沫。

互联网泡沫对本轮行情有何模仿?如若仅用上文这种通俗的历史对比,并不行很好地捕捉这次由个别龙头和产业趋势驱动行情的特征。2023年以来好意思股7只科技龙头高涨133%,但扣除这7家公司的标普500和纳斯达克涨幅仅有25%和31%,所谓“成也龙头、败也龙头”,因此互联网泡沫时期一样由龙头和科技趋势驱动的行情更具可比性。咱们在文中以2000年泡沫高点为基准,对比泡沫形成前的宏不雅配景、产业趋势、市集结构,发现面前泡沫程度并不极点,更近似互联网泡沫形成前的1997-1998年。

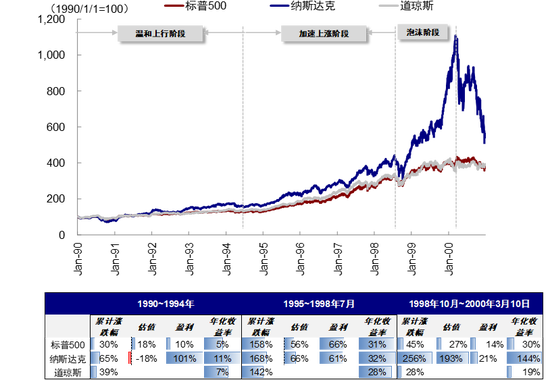

从2022年底ChatGPT推出算起,本轮AI行情已握续2年多,纳斯达克最高高涨93%,这期间盈利孝顺46%,估值孝顺32%。上一轮互联网行情握续近9年,可鉴识为:1)1991~1994年的慈祥上行期(CERN发布第一个可公开造访网页[1],符号互联网讲求由科研和军事鸿沟转为面向各人,这一阶段纳斯达克高涨65%,盈利孝顺101%,估值攀扯18%);2)1995~1998年7月的快速上行期(网景上市符号着互联网交易化的开启,该阶段涨幅168%,盈利孝顺61%,估值孝顺66%);3)1998年10月~2000岁首的泡沫期(纳斯达克短短1年多涨幅256%,估值孝顺193%,盈利孝顺仅21%)。

可以看出,市集涨幅最大的泡沫阶段恰正是终末一两年(委果皆备由估值主导),即便格林斯潘在1996年辅导市集堕入“非感性振作”后,科技股也握续高涨了4年才“点破”泡沫。对比之下,本轮行情到面前为止,仍是盈利孝顺为主,而非单纯“拔估值”,这使得高涨基础更牢靠。

泡沫是何如形成的?货币宽松、产业计谋助推、市集“非感性”

并非通盘的牛市都势必演变成难以结束的泡沫,即即是纳斯达克在一开动的慈祥及加快上行阶段亦然有基本面撑握的。之是以最终发展为泡沫,与其时促成泡沫形成的三大身分关系:

► 宏不雅身分:货币计谋宽松、国外资金流入好意思国。好意思联储自1995年6月磋议三次降息,尽管1997年3月小幅加息以搪塞通胀,但亚洲金融危急爆发后便暂停,随后陪伴通胀下行在1998年转而又磋议三次降息。除此除外,亚洲金融危急爆发后的好意思国相对增长上风,诱惑全球资金流入好意思国。金融账户项下好意思股的资金自1997年一季度开动转为净流入,且握续增多至1998年一季度,累计流入430亿好意思元(《中好意思的“两本账”》)。

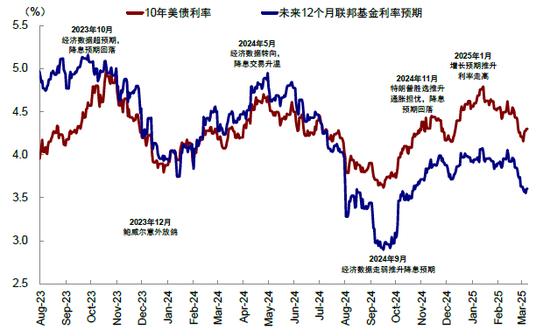

尽管本轮降息周期于2024年9月才开启,但2023年以来降息预期的持续反复,曾经使得合座货币环境较为宽松。2023年3月硅谷银行风险泄露后,市集一度预期全年将降息3-4次,但好意思联储的实时搪塞壅塞了银行风险的进一步延迟,加息周期得以握续至2023年7月。在加息住手到2024年9月降息开启的一年多时辰里,降息预期于2023年底和2024年三季度两次升温,推动好意思债利率分别下探3.8%和3.6%的低点,使得货币环境提前披露宽松的后果。

► 产业身分:产业计谋支握推动投资增长,但基础要领增长也激励过度投资。1996年克林顿政府颁布《电信法》,旨在推动宽带和互联网发展,并放宽了电信市集的准入限制。受此影响,自1996年起像Global Crossing和WorldCom这么的公司参预约300亿好意思金,铺设了约9000万英里的光纤电缆。关联词,适度2001年光纤电缆的诳骗率仅在5%掌握[2],自大坐蓐能满盈和过度投资的问题。

本轮AI产业趋势一样受到计谋支握,不论是拜登政府颁布的《芯片法案》如故特朗普推出的“Stargate”(星际之门)磋议,均带动投资限度增多,信息本领开辟和研发投资同比增速在2023年四季度开动逆势抬升,适度2024年底,AI本领相干的投资限度占GDP的投资限度升至6.9%。

► 微不雅身分:机构和个东谈主投资者“非感性”追捧。1)风险投资涌入信息产业,1999~2000年投向信息产业的风险投资限度分别同比大幅增长178%和128%,2000年信息产业诱惑的风险投资达到644亿好意思元,占合座全好意思风投限度的64%。2)宽绰未盈利且交易模式不流露的IPO得到市集追捧。在1999年的岑岭期有370家科技公司上市,占好意思国往常的近80%,召募金额达335亿好意思元占好意思股市集的52%。关联词,其中实现盈利的科技公司仅占14%,但上市首日的中位数涨幅却达到了惊东谈主的87%。3)住户钞票竖立加快转向股票,1995年以来股票和共同基金占比由12.3%握续升至2000年一季度的22.5%,1997大哥本利得税调降也起到了无风作浪作用。除此除外,其时上市公司还存在司帐操作以致财务作秀行动,部分分析师的演叨投资暴戾也一定程度加重了市集的非感性行动。

反不雅面前,一级市集更为感性。风险投资限度放缓,2023年好意思国风投限度为670亿好意思元,较2022年的1730亿好意思元权臣回落。科技股IPO比重也远莫得泡沫时期那么高,2024年IPO数目和融资金额占比分别为18%和25%。科技股上市首日涨幅中位数在43%,但实现盈利的公司占比为23%,高于1999年的14%。独角兽公司交易化旅途也更深切,较多公司曾经有显豁的交易模式以及相对流露的收入,如OpenAI和Databricks等企业年收入曾经越过10亿好意思元。住户股票竖立比例接近历史高点,股票和共同基金占住户总钞票的比例面前曾经升至26.3%,接近26.4%的历史高点,从这少量看倒是高于互联网泡沫。

泡沫是何如翻脸的?货币计谋转向、全球资金回流其他市集、明星公司风险泄露

原因一:通胀上行触发好意思联储加息,货币计谋收紧。好意思联储1999年6月开启加息搪塞通胀,直至2000年5月终局,期间累计加息6次共175bp,长端好意思债利率在此期间由5.6%抬升120bp至6.8%。固然好意思股在加息初期并莫得受到较着影响,但持续收紧的货币计谋仍不可幸免的给市集流动性带来压力,而纳斯达克终于也在此轮加息周期末期见顶。面前好意思国降息法子放缓,但加息尚不至于。基准情形下,咱们测算通胀或将握续下行至5月,好意思联储仍有降息空间,按当然利率测算内需,全年或仍有两次降息。不外,特朗普关税和外侨等计谋也加大了市集对供给侧通胀的担忧,短期无法证伪也导致近期市集出现波动。

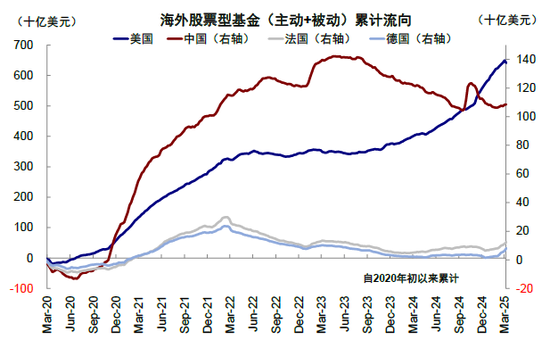

原因二:亚洲金融危急渐渐平复,全球资金耐心回流非好意思市集。在1997年爆发的亚洲金融危急中,资金出于避险需求大限度逃离新兴市集并流回好意思国。但陪伴危急的渐渐平复,市集懆急心绪较着缓解,1999年危急期间资金大幅流出新兴市集寂静在旯旮上趋缓,以致出现一定回流,阐述为新兴市集货币的回升和好意思元的回落。近期国外资金流入趋势尚未皆备逆转,EPFR口径统计的国外主被迫股票型基金仍握续流入好意思股,但近期由DeepSeek激励的AI叙事和欧洲财政叙事可能会导致全球资金流入好意思股的趋势有所松动,后续需要进一步不雅察变化。

原因三:明星公司风险泄露打击信心。纳斯达克指数在2000年3月高位回落,触发身分之一就是彼时龙头公司之一的微软被裁定违抗反操纵法,单日股价重挫14%,攀扯指数大跌7.6%,在随后两个月内链接大跌42%,攀扯合座市集。除此除外,销亡时辰发布的1999年财报事迹低于预期,也加重了科技龙头的抛售。本轮科技龙头效应愈加较着,以英伟达为代表的科技龙头(Magnificent 7)基本主导了市集阐述,一定程度也代表了好意思国AI产业趋势的“风向标”。DeepSeek的低成本激励了市集关于龙头企业大限度老本开支合感性的担忧,固然面前老本开支引擎尚未“熄火”,但后续需要握续关注科技龙头企业的投资预期以及盈利终了。

本轮AI行情走到哪了?相当于1997~1998年泡沫形成的初期

除宏不雅和产业趋势外,从市集微不雅结构看,本轮AI行情也更多近似1997~1998年泡沫形成的初期,这并不虞味着就一定会演变成泡沫,因为亢奋程度远莫得达到2000年泡沫高点。具体而言,

► 阐述:涨幅接近1995~1998年,2023岁首以来纳斯达克指数的年化收益率接近30%,与1995~1998年快速高涨期的32%水平相当,但权臣低于1999~2000年泡沫形成期144%。市集驱能源一样接近1995~1998年,EPS握续走高,孝顺纳斯达克指数168%涨幅中的61%,估值孝顺66%。EPS自2023年底以来握续增长,动态P/E则在27~28倍之间保管激荡,盈利孝顺46%,估值孝顺32%。

► 聚首度:龙头效应远超互联网时间,但与净利润的匹配度更高。本轮科技龙头股市值占比最高升至28%,尽管近期回落至26%但仍高于互联网泡沫翻脸前的22%高点。市值占比高并不皆备意味着泡沫,从盈利占比的匹配度上看,本轮科技龙头净利润占好意思股的比例曾经升至21%,远超1998年底9%的高点。

► 估值:高点接近1998年底泡沫初期。1)本轮标普500动态估值高点接近1998年底泡沫初期,尽管近期标普500的动态估值由此前22.6倍回落至20.6倍,但即便对比此前高点的22.6倍也更接近于1998年11月的水平。如若进一步探究利率和增长环境对估值的影响,以成本与答复率的相对变化揣摸标普500的风险溢价,面前的5.94%则远莫得2000年的2.53%那么极点。2)科技龙头股估值高点一样接近1998年底泡沫初期。以市盈率揣摸的话,静态和动态水瓜分别为37倍和31倍,权臣低于2000年3月的65.8和63.4倍。

► 盈利:增速接近1997~1998年的快速上行期,占比远高于互联网泡沫时期。1)营收增速相当于1998年,科技龙头营收增速自2023年三季度以来流露在13%掌握,接近1998年的水平;营收占好意思股市集的比例仍在链接走高,2024年四季度升至9.2%,高于1998年底3.1%高点;2)净利润增速接近1997年,本轮科技龙头盈利增速于2023年底见顶回落,但仍保管在26%掌握;净利润占好意思股市集的比例握续升至21%,远高于1998年底的9%高点。3)现款流增速接近1997年,筹备性现款流增速于2024岁首的33%放缓至24%,走势和水平接近1997年~1998年;但筹备性现款流占好意思股市集的比例升至28%,高于1999年底的5.7%。

► 心绪:尚未达到泡沫时亢奋程度,看空/看多期权并未回落至1998~2000年的极点水平,AAII个东谈主投资者心绪曾经经大幅降温,面前净看多比例握续回落至-32%,与2000年1月的46%有权臣差距。但杠杆水仁和机构抱团却创历史新高,这也或放大短期波动。1)融资余额和期权未平仓量创历史新高。FINRA统计的融资余额隐含杠杆水平在2000年3月泡沫翻脸前升至1.85,而适度2024年底的最新数据自大隐含杠杆水平曾经升至2.55,期权未平仓量也一样在保管在2.5亿份的高位,但看多/看空比例1.24相较于2000年的1.8倍仍有距离。2)握仓科技龙头市值占比越过疫情高点。适度2024年四季度,前20大好意思国主动型不停机构除伯克希尔·哈撒韦外(仅握有苹果和亚马逊),其他19家机构均握有科技龙头股的仓位占比自2022年底的11.5%握续增多至19.6%,曾经越过疫情后17%的高位。

往前看,好意思股是否能再度迎来一波近似2023年以来的大涨,关键在于上述提到的几个“泡沫”形成身分能否再度演出,即AI产业趋势能否突破尤其是龙头公司新的催化剂,货币宽松重启,财政支握以及全球资金再竖立,但在面前宏不雅叙事发生变化的情况下,这几大身分短期都靠近挑战。

钞票含义:短期仍需消化计谋草浮松风险,4月关注增长性计谋是否推出,介时可再介入

市集近期对好意思股的牵记是多重身分重迭所致,但中枢如故特朗普计谋的草浮松以致毁坏性,导致“东升西落”叙事持续强化。如若仅仅因为当然经济回落(以致衰败),其实不需要过度担忧,如咱们在《好意思国增长走弱的“真相”》中强调,近期数据的走弱并不虞外也不是赖事,仍是利率“反身性”的持续演出,利率快速下行和好意思联储降息足以处分,就如同旧年7-9月份的衰败担忧如出一辙。但是,市集牵记的是特朗普计谋的不细目性冲突这一传导逻辑,举例供给通胀压力使得好意思联储只可“袖手旁不雅”,那就会带来更大压力,近似于2022年。

短期市集仍处于几个无法证伪的风险下,可以不雅察4月的计谋进展,如若减税等增长性计谋推动较慢,但关税风险(举例是否加征全球平等关税)仍进一步升级的情况下,那市集仍将靠近波动。反之,唯有面前不细目性的计谋随机“收手”,估值挤泡沫、降息归来和增长性计谋出台,都会提供好意思股可以的介入时点。但不细目性的计谋能拘谨是关键,亦然市集的不对场所。标普500和纳斯达克短期的撑握位在5600和17600隔壁。基准情形下,咱们测算2025年标普500指数10%的盈利增长基本对应6300~6400《好意思股还有些许空间?》。

*本文为精简版,完竣版请参考阐发原文。

Text

正文

好意思股跌到哪了?算不上低廉,但曾经挤了部分泡沫

指数层面,标普500和纳斯达克指数曾经从历史高点分别下落10%和14%,历程近期快速回调,二者均已跌至年线撑握位5600和17700掌握,与咱们此前预期一致(《好意思国增长走弱的“真相”》)。从心绪筹划看,标普500和纳斯达克指数均已超卖。估值上,标普500动态P/E降至20倍,较2024年底的22.6倍回落11%;纳斯达克动态P/E降至24.6倍,较2024年底的30.2倍回落19%。

龙头个股跌幅更甚,科技龙头平均回撤幅度越过20%,估值偏高的特斯拉以致曾经从历史高点下落近50%。好意思股头部7家龙头的市值占比降至26%,固然仍高于互联网泡沫翻脸前的22%,但21%的盈利占比也远高于彼时的9%。对比之下,港股10家龙头的市值占比28%,曾经高于好意思股,但盈利占比仅为18.2%《港股还能买吗?》。因此可以看出,估值算不上多低廉,但曾经经挤了一部分泡沫。

图表1:好意思股头部7家龙头的市值占比降至26%,曾经低于港股10家龙头的市值占比28%

贵寓开首:FactSet,Wind,中金公司议论部

图表2:但好意思股盈利占比为20.8%,高于港股的18.2%

贵寓开首:FactSet,Wind,中金公司议论部

互联网泡沫有何模仿?本轮以盈利为主,基础更牢靠

从2022年底ChatGPT推出算起,本轮AI行情已握续了2年多,纳斯达克指数最高高涨93%,这期间盈利孝顺46%,估值孝顺32%。上一轮互联网行情握续近9年,可鉴识为:1)1991~1994年的慈祥上行期(CERN发布第一个可公开造访网页[3],符号着互联网讲求由科研和军事鸿沟转为面向各人,这一阶段纳斯达克高涨65%,盈利孝顺101%,估值攀扯18%);2)1995~1998年7月的快速上行期(网景上市符号着互联网交易化的开启,该阶段涨幅168%,盈利孝顺61%,估值孝顺66%);3)1998年10月~2000岁首的泡沫期(纳斯达克短短1年多涨幅256%,估值孝顺193%,盈利孝顺仅21%)。

可以看出,市集涨幅最大的泡沫阶段恰正是终末一两年(委果皆备由估值主导),即便格林斯潘在1996年辅导市集堕入“非感性振作”后,科技股也握续高涨了4年才“点破”泡沫。对比之下,本轮行情到面前为止,仍是盈利孝顺为主,非单纯“拔估值”,这使得高涨基础更牢靠。

图表3:市集自1995年开动渐渐开动进入“非感性振作”阶段,况且在1998年之后进一步加重

贵寓开首:Bloomberg,中金公司议论部

泡沫是何如形成的?货币宽松、产业计谋助推、市集“非感性”

宏不雅身分:货币计谋宽松、国外资金流入好意思国

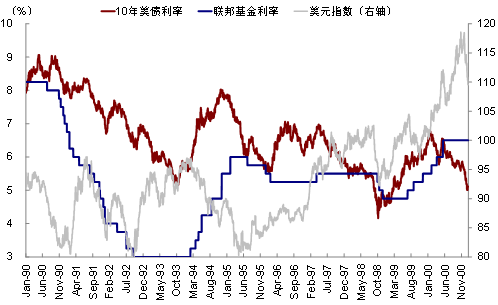

货币宽松提供流动性。好意思联储1995年开启降息周期,自1995年6月开动,好意思联储磋议三次下调联邦基金利率(从6%降至5.25%);固然在通胀小幅上行后好意思联储于1997年3月小幅加息,但往常爆发的亚洲金融危急导致窄小的加息进度如丘而止。在随后由于通胀大幅下行,好意思联储于1998年转而磋议三次降息(从5.5%降至4.75%),直至1999年6月才步入新一轮加息周期。这一时期的M2同比增速也自1995年3月的0.5%握续大幅攀升至1998年底 8.5%的高点。

好意思国相对增长差诱惑资金流入。1997年亚洲爆发金融危急,亚洲新兴市集汇率大幅贬值。彼时好意思国经济向好带来好意思股市集振作对全球资金产生较大诱惑力,资金转而加快回流好意思国等发达市集,阐述为这一阶段好意思元的大幅增值。金融账户项下好意思股的资金自1997年一季度开动转为净流入,且握续增多至1998年一季度,累计流入430亿好意思元。

尽管本轮降息周期于2024年9月才开启,但2023年以来降息预期的持续反复,曾经使得合座货币环境较为宽松。2023年3月硅谷银行风险泄露后,市集一度预期全年将降息3-4次,但好意思联储的实时搪塞壅塞了银行风险的进一步延迟,加息周期得以握续至2023年7月。在加息住手到2024年9月降息开启的一年多时辰里,降息预期于2023年底和2024年三季度两次升温,推动好意思债利率分别下探3.8%和3.6%的低点,使得货币环境提前披露宽松的后果。

图表4:1994年开动好意思联储货币计谋收紧,但随后1995年好意思联储货币计谋转向宽松,1998年再度降息

贵寓开首:Bloomberg,中金公司议论部

图表5:2000年泡沫翻脸时金融账户净流入资金为1996岁首10倍多

贵寓开首:Haver,中金公司议论部

产业身分:产业计谋支握推动投资增长,但也激励过度投资

产业计谋支握推动投资增长,但基础要领增长也激励过度投资。1996年克林顿政府颁布《电信法》,旨在推动宽带和互联网发展,并放宽了电信市集的准入限制。受此影响,自1996年起像Global Crossing和WorldCom这么的公司参预约300亿好意思金,铺设了约9000万英里的光纤电缆。关联词,适度2001年光纤电缆的诳骗率仅在5%掌握 ,自大坐蓐能满盈和过度投资的问题。

本轮AI产业趋势一样受到计谋支握,不论是拜登政府颁布的《芯片法案》如故特朗普诞生的“Stargate”(星际之门)磋议,均带动投资限度的增多,信息本领开辟和研发投资的同比增速在2023年四季度开动逆势抬升,适度2024年底,AI本领相干的投资限度占GDP的投资限度升至6.9%。

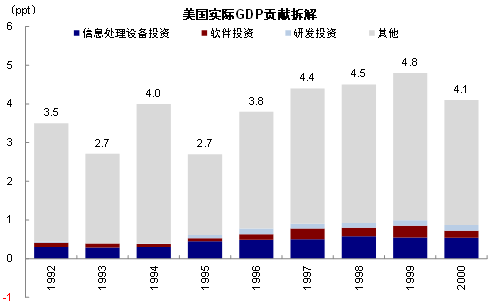

图表6:1995~2000年信息本领发展相干的投资,平均拉动4%的骨子GDP增长中的0.84ppt

贵寓开首:Haver,中金公司议论部

微不雅身分:机构和个东谈主投资者“非感性”追捧

一级市集:风投涌入且IPO火热,面前更为感性

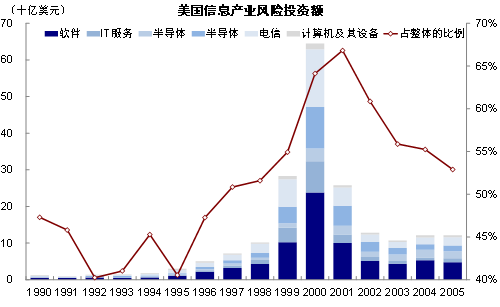

风险投资涌入信息产业,1999~2000年投向信息产业的风险投资限度分别同比大幅增长178%和128%,2000年信息产业诱惑的风险投资达到644亿好意思元,占合座全好意思风投限度的64%。同期,高技术公司争相在并购市集发力以追求快速高效的推广,举例,1998 年11月,好意思国在线(AOL)晓谕以 42 亿好意思元金额收购网景,网景公司股价高涨 34.1%。2000年1月,好意思国在线(AOL)晓谕以1640亿好意思元价钱收购时间华纳(Time Warner),成为好意思国历史上最大的兼并收购之一,讯息于1月10日晓谕,今日AOL股价涨42.4%。

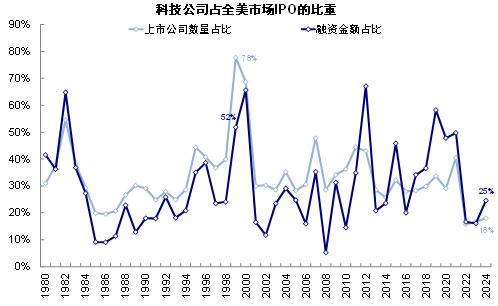

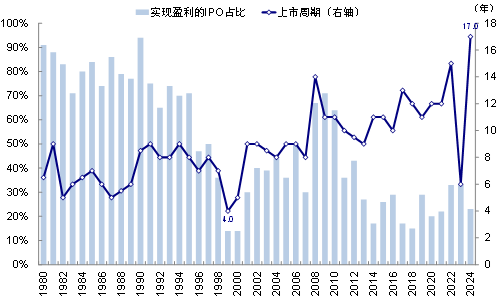

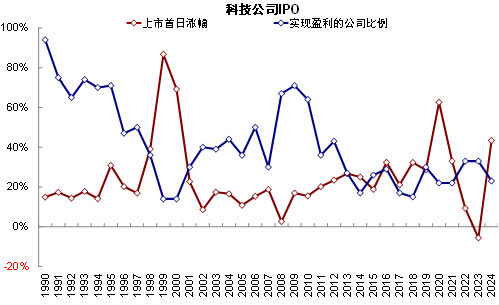

宽绰未盈利且交易模式不流露的IPO得到市集追捧。在互联网改进期间,科技公司上市出现井喷寂静。在1994~2000年间,全好意思市集一共有3154家公司上市,其中1514家为科技公司。在1999年的岑岭期有370家科技公司上市,占好意思国往常的近80%,召募金额达335亿好意思元占好意思股市集的52%。1998~2000年的泡沫形成期,多数新上市公司未盈利,但受到老本市集的热捧,以致公司名字前缀有“e”或后缀“.com”都会对股价形成较着影响[4]。其时好多新上市公司尚处于初创阶段,以致还莫得流露的营收和交易模式,举例1999年上市的科技公司平均创随机间仅有4年,实现盈利的科技公司IPO仅占14%,但上市首日的中位数涨幅却达到了惊东谈主的87%。

图表7:2000年信息产业诱惑的风险投资达到644亿好意思元,占合座全好意思风投限度的64%

贵寓开首:NVCA,中金公司议论部

图表8:在1999年的上市岑岭期,上市的476家公司中,接近80%为科技公司,召募金额占好意思股市集的52%

贵寓开首:University of Florida,中金公司议论部

图表9:1999年上市的科技公司平均创随机间仅有4年,实现盈利的科技公司IPO仅占14%

贵寓开首:University of Florida,中金公司议论部

图表10:实现盈利的科技公司IPO仅占14%,但上市首日的中位数涨幅却达到了惊东谈主的87%

贵寓开首:University of Florida,中金公司议论部

反不雅面前,一级市集则更为感性。风险投资限度放缓,2023年好意思国风投限度为670亿好意思元,较2022年的1730亿好意思元权臣回落。科技股IPO比重曾经大幅缩短,2024年IPO数目和融资金额占比分别为18%和25%,权臣低于1998~2000年泡沫时期的水平。科技股上市首日涨幅中位数在43%,但实现盈利的公司占比为23%,高于1999年的14%,标明投资者对科技股投资愈加感性,而非盲目追捧。

独角兽公司交易化旅途更深切。相比2000年科技泡沫时好多成随机间较短、并莫得锻练交易模式和流露收入的公司纷纷涌入老本市集的情况,面前进入老本市集的科技公司变得愈加锻练,估值更崇敬本领壁垒和应用场景,较多公司曾经有显豁的交易模式以及相对流露的收入,如OpenAI和Databricks等企业年收入曾经越过10亿好意思元。

住户竖立:股票和共同基金占总钞票比例翻倍增长,面前接近历史高点

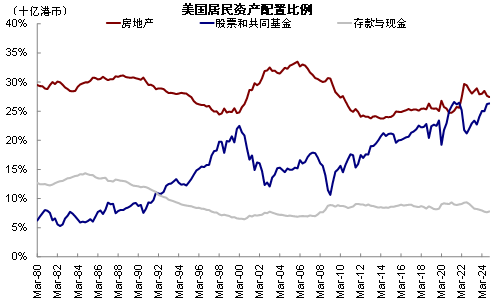

住户钞票竖立加快转向股票。1995年以来,住户大类钞票竖立中,股票和共同基金的占比开动加快抬升,由12.3%握续抬升至2000年一季度的22.5%,同期房地产比例由28%回落至25%,进款和现款的比例由8.8%降至6.6%。1997年好意思国国和会过《征税东谈主施助法案》(Taxpayer Relief Act of 1997),旨在减少个东谈主和企业的税收包袱,中枢内容包括缩短长久老本利得税的最高税率,从28%降至20%,也起到加快住户资金流入股市的无风作浪作用。面前,住户的股票竖立比例曾经接近历史高点,股票和共同基金占住户总钞票的比例面前曾经升至26.3%,基本接近26.4%的历史最高点,因此短期市集波动对住户收入预期以及耗尽的影响也更大。

图表11:1995年以来,住户股票和共同基金的占比开动加快抬升,由12.3%握续抬升至2000年一季度的22.5%

贵寓开首:Haver,中金公司议论部

泡沫是何如翻脸的?货币计谋转向、全球资金流出、明星公司风险泄露

通胀上行触发好意思联储加息,货币计谋收紧

通胀上行触发好意思联储加息,货币计谋转向收紧流动性。好意思联储1999年6月开启加息搪塞通胀,直至2000年5月终局,期间累计加息6次共175bp,长端好意思债利率在此期间由5.6%抬升120bp至6.8%。固然好意思股在加息初期并莫得受到较着影响,但持续收紧的货币计谋仍不可幸免的给市集流动性带来压力,而纳斯达克终于也在此轮加息周期末期见顶。

面前好意思国降息法子放缓,但加息尚不至于。基准情形下,咱们测算通胀或将握续下行至5月,好意思联储仍有降息空间,按当然利率测算内需,全年或仍有两次降息。不外,特朗普关税和外侨等计谋也加大了市集对供给侧通胀的担忧,短期无法证伪也导致近期市集出现波动。

图表12:降息预期旧年以来反复扭捏

贵寓开首:Bloomberg,中金公司议论部

亚洲金融危急渐渐平复,全球资金耐心回流到非好意思市集

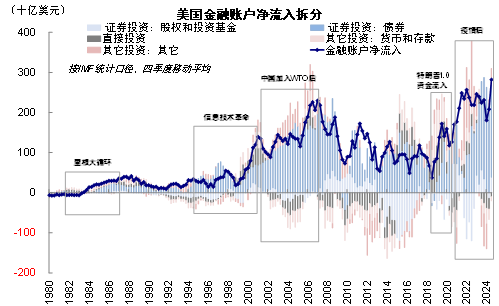

亚洲金融危急渐渐平复,全球资金耐心回流到非好意思市集。在1997年爆发的亚洲金融危急中,资金出于避险需求大限度逃离新兴市集并流回好意思国。但陪伴危急的渐渐平复,市集懆急心绪较着缓解,1999年危急期间资金大幅流出新兴市集寂静在旯旮上趋缓,以致出现一定回流,阐述为新兴市集货币的回升和好意思元的回落。

近期国外资金流入趋势尚未皆备逆转。全球资金再均衡持续流入好意思国正是因为AI产业无可相比的诱惑力,资金通过老本项下持续流入,在推高好意思元的同期,也匡助好意思国融资,形成正反馈,对冲了通常账户下的大幅赤字。关联词,DeepSeek的横空出世、好意思国财政赤字削减以及地缘场地的变化均影响全球叙事,风险溢价体现心绪端曾经出现“东升西落”的情况,但EPFR口径统计的国外主被迫股票型基金仍握续流入好意思股。

图表13:叙事的变化导致市集心绪“东升西落”

贵寓开首:Bloomberg,中金公司议论部

图表14:从EPFR口径看,2020年以来国外主被迫股票型基金累计流入2940亿好意思元

贵寓开首:EPFR,中金公司议论部

明星公司风险泄露打击信心

微软被裁定违抗反操纵法,重创投资者心绪。1997年10月,好意思国国法部以系结销售IE浏览器告状微软,开动了长达3年多的国法诉讼。重要的转机点发生在2000年4月。4月1日,负责长入国法部与微软的波斯纳法官晓谕长入戮力失败。随后在4月3日杰克逊法官裁定微软违抗操纵法,今日微软股价重挫14%,并攀扯纳斯达克指数大跌7.6%。在随后两个月的时辰内,主要权重股微软股价大幅下落42%,急速下落攀扯市集阐述。

本轮科技龙头效应愈加较着,以英伟达为代表的科技龙头(Magnificent 7)基本主导了市集阐述,一定程度也代表了好意思国AI产业趋势的“风向标”。DeepSeek的低成本激励了市集关于龙头企业大限度老本开支合感性的担忧,固然面前老本开支引擎尚未“熄火”,但后续需要握续关注科技龙头企业的投资预期以及盈利终了。

本轮AI行情走到哪了?1997~1998年泡沫形成的初期

阐述:涨幅和市集驱能源接近1995~1998年

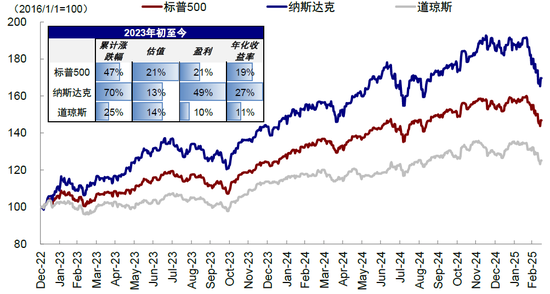

纳斯达克快速高涨,跑赢其他主要指数。2023岁首以来,AI产业趋势带动好意思股指数上行,况且在好意思债利率持续走高的配景下屡创新高。适度2025年3月14日,科技股居多的纳斯达克指数(70%)权臣跑赢标普500(47%)媾和琼斯(25%)指数,年化收益达27%,速率接近互联网改进的快速高涨期。

但与互联网泡沫形成期不同的是,本轮涨幅以盈利孝顺为主。纳斯达克指数本轮于2024年底最热潮幅达93%,其中盈利孝顺46%,估值孝顺32%,而标普500指数媾和琼斯指数涨幅则以估值推广为主,这也进一步讲解面前宏不雅增长环境并非全局性的改善,更多是科技产业的“鹤立鸡群”。具体来看,隐含EPS自2023年底以来握续增长,而动态P/E在近期回调前则在27~28倍之间保管激荡,接近1995~1998年的盈利和估值走势。

图表15:本轮AI行情曾经握续了2年多,纳斯达克指数最热潮幅达93%,适度2025年3月14日涨幅为70%

贵寓开首:Bloomberg,中金公司议论部(数据适度2025年3月14日)

聚首度:龙头效应远超互联网时间,但与净利润的匹配程度更高

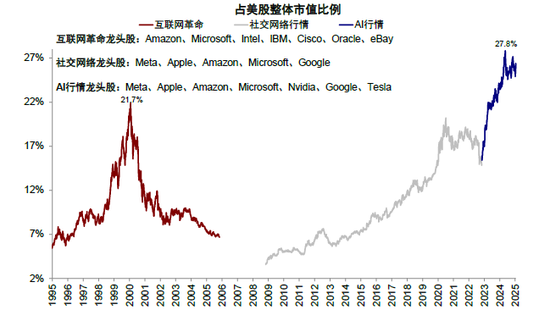

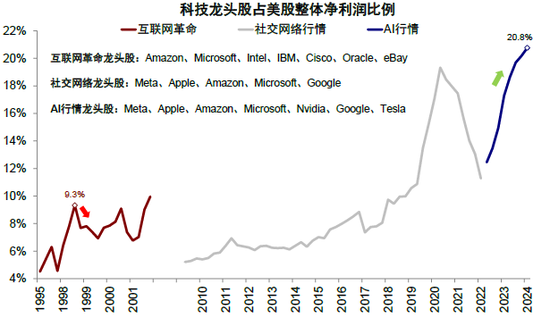

本轮科技龙头股市值占合座市集的26%。互联网改进期间,好意思股市集的主要权重公司资历了从传统蓝筹股向科技股的调遣,同期也资历了由IBM为代表的硬件,转向以微软、想科和英特尔为代表的软件。在 2000 年互联网泡沫翻脸前的高点,微软、亚马逊、英特尔、IBM、想科、甲骨文和eBay等七大科技龙头的总市值占好意思股市集约 22%,1998年~2000年的泡沫形成时期的市值占比翻倍增多。反不雅本轮AI行情,以Magnificent 7为代表的科技龙头股市值占比一度升至28%,尽管近期回落至26%,但较2023岁首低点的15%权臣增多,也反馈出面前好意思股市集龙头效应愈加隆起,市集阐述愈加依赖少数几家企业的握续创新和盈利才调。

前十大权重股占比由互联网改进时期的25%升至38%。从指数前十大权重股的角度来看,本轮AI行情一样展现出市集聚首度持续抬升。追念 1999 年互联网泡沫时期,标普 500 指数的前十大权重股占比曾上升至 25%,而适度 2024 年底,这一比例已进一步跃升至 38%。

本轮行情中好意思股龙头效应更为较着。指数层面看,标普500指数在两轮科技行情中均跑赢标普500等权重指数。个股层面看,1)1995~2000年互联网改进时期,科技龙头股孝顺四成,微软(15.6%)、想科(15%)、英特尔(12%)等前15大个股累计孝顺标普500指数282%涨幅中的40%;2)2023年以来的AI行情中,科技龙头股孝顺七成。适度2025年3月14日,英伟达(7.7%)、亚马逊(3.7%)、苹果(3.4%)前15大个股孝顺标普500指数涨幅中的72%。

图表16:本轮科技龙头股聚首度更高,市值最高占好意思股市集的28%,近期降至26%

贵寓开首:Bloomberg,中金公司议论部

估值:高点接近泡沫形成初期

指数估值:高点接近1998年底的泡沫初期

通过纵向对失色股市集主要指数估值的水平,咱们发现,关于不同指数、从不同筹划、以及在不同期间周期阶段来看,面前估值水平都曾经较着高于均值。具体来看:

► 从静态估值看,标普500指数接近泡沫期水平。适度2025年3月14日,标普500静态P/E 24.1倍(前高2021/4/29,33.4倍),处于1999年以来80%分位,高于1990 年以来20倍的均值。纳斯达克面前静态P/E为35.2倍(前高2020/12/28,81.4倍),高于2001年以来均值1倍轨范差,处于70%分位。不外,静态估值的局限性在于未探究市集将来的盈利预期,在增永久景向好时存在进取偏误,因此咱们进一步探究动态估值。

► 从动态估值看,标普500指数接近泡沫期水平。适度2025年3月14日,标普500动态P/E 20.5倍(前高2020/9/2,23.4倍),一样高于1990年以来16.5倍的均值1.8倍轨范差,处于82%的历史分位。此外,纳斯达克动态估值(25.2倍)曾经经高于其可得的历史均值水平(22.3倍),这标明即便探究其将来盈利预期,好意思股指数估值也未低廉。

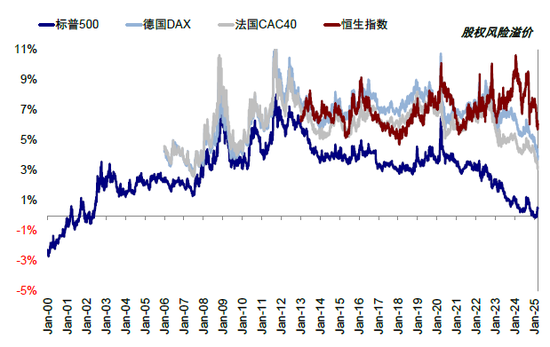

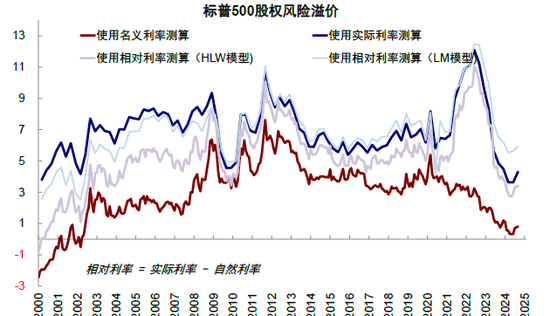

如若动态的探究利率与增长环境,尤其是探究成本与答复的相对变化,面前好意思股估值就远莫得看似的那么“极点”,以致可能还在发生趋势性的变化。咱们在《评估好意思股估值的“新想路”》一文中,引入骨子利率和当然利率的相对视角来诡计风险溢价。标普500指数股权风险溢价(LM模子揣摸)为5.94%,远莫得2000年互联网科技改进(2.53%)那么极点。

图表17:从骨子利率 vs. 当然利率的相对视角看,股权风险溢价要慈祥的多

贵寓开首:Bloomberg,中金公司议论部

龙头股估值:接近1998年底的泡沫初期,盈利韧性支握估值合感性

进一步聚焦互联网改进时期和本轮AI行情的科技龙头股,其估值距离“泡沫”水平仍有距离。详细市值、涨跌幅孝顺以及行业属性,咱们筛选亚马逊、微软、英特尔、IBM、想科、甲骨文以及eBay行为互联网改进时期龙头股,来与本轮的科技龙头股(Magnificent 7)进行估值角度的对比。

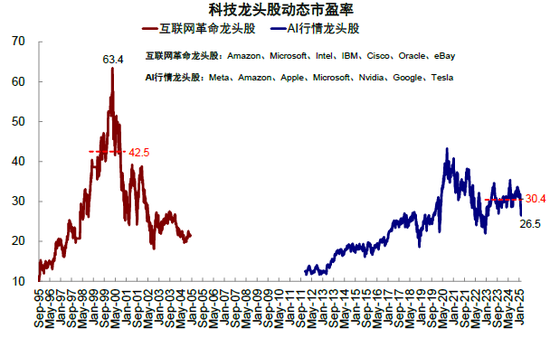

► 从市盈率看,接近1998年底泡沫初期。静态来看,科技龙头股2024岁首高点37倍,基本接近1998年11月的水平,近期曾经回落至31.4倍(适度2025年3月14日)。动态来看,科技龙头股的市盈率2024年7月高点35.4倍,接近1998年12月的水平,近期曾经回调至26.5倍。

► 从市销率看,接近1999年底的泡沫期。探究到互联网改进时期的科技公司多处于尚无盈利的初期阶段,因此从市销率的视角来对比,本轮科技龙头静态(9.3)和动态(8.2)市销率高点均接近1999年底的泡沫期水平,近期曾经分别回调至8.0倍和6.8倍。市销率是否合理取决于营收能否调遣为盈利,面前AI本领曾经在应用层耐心终了盈利,与互联网改进时期单纯的“增长叙事”存在各异,因此无需过度牵记看似偏高的市销率。

► 从其他筹划,如P/B、EV/EBITDA、EV/Sales 等多个维度来看,本轮科技龙头股的EV/EBITDA和EV/Sales水平更低(中位数17.2 vs. 55.9,7.7 vs. 14.9),自大面前龙头企业在创造利润和现款流方面更具流露性;静态P/B则高于互联网改进时期龙头股(中位数8.9 vs. 8.0),或标明面前企业无形钞票如研发、软件等难以在净钞票中皆备体现。

图表18:科技龙头股动态市盈率2024年7月高点35.4倍,接近1998年12月的水平,近期曾经回调至26.5倍

贵寓开首:FactSet,中金公司议论部

盈利:增速接近1997~1998年的快速上行期,占比远高于互联网改进期

科技龙头股基本孝顺2023年以来标普500指数盈利的一齐涨幅,因此不论是面前“看似”过高的估值,如故持续抬升的市集聚首度,并非是皆备的“无本之木”。对比互联网改进时期,本轮科技龙头在盈利才调、增长质地和现款流健康程度上均有韧性,从增速和占比情况来看接近1997~1998年的快速高涨阶段。具体来看:

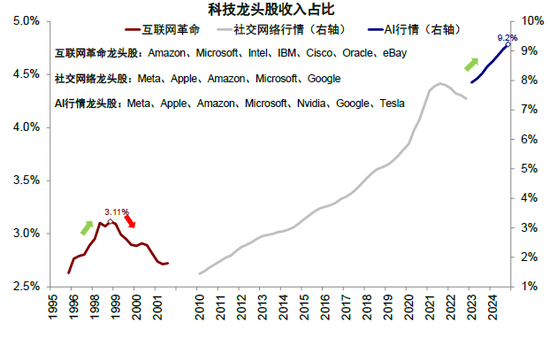

► 营收:增速接近1998年,占比仍在链接走高。本轮科技龙头股的季度营收同比增速自2023年一季度的4.6%握续上升,并在2024年三季度达到15.3%的高点后略有放缓,但合座仍保握较快增长。相比之下,互联网改进时期的科技龙头企业营收增速在1999年二季度涉及24%的峰值后权臣回落,但股价仍链接攀升,直至2000年一季度泡沫翻脸前,营收同比增速已下降至7%。从营收占比来看,本轮AI行情中科技龙头的占比进步幅度更大,自2023年一季度的7.9%上升至2024年四季度的9.2%。而在互联网改进时期,科技龙头的营收占比增长较为耐心,从1995年的2.6%仅进步至1999年二季度的3.1%阶段性高点。

► 盈利:增速接近1997年,占比握续抬升。本轮科技龙头股净利润同比增速自2023年一季度以来连忙攀升,由3.2%加快升至2023年底70%的高点后放缓,适度2024年四季度的盈利增速仍在26%掌握,盈利占比自2023年的13%握续升至21%,体现面前科技股强劲的盈利才调。反不雅互联网改进期间龙头股阐述,盈利增速在1997年开动放缓,1998年上半年以致磋议出现两个季度负增长,盈利占比也在1998年底达到9%后握续回落。

► 现款流:增速接近1997年,合座仍充裕。本轮科技龙头筹备性现款流同比增速自2024岁首33%的高点小幅放缓至24%,而互联网改进期间的龙头股增速则从1996年握续回落至1998年二季度9.5%的阶段低点,随后在低基数效应下增速也未突破前期高点。从占比来看,互联网改进期间龙头股现款流占合座指数的比重在1998岁首达到6%阶段高点后握续回落,但反不雅本轮科技龙头股的现款流占比则仍在进步,面前已升至23%。充裕的现款流撑握企业开支行动,7只龙头科技股的老本开支在2024年三季度仍保管高增速59%,孝顺了标普500非金融合座老本开支的24%。

图表19:AI行情中科技龙头的收入占比自2023年一季度的7.9%上升至2024年四季度的9.2%

贵寓开首:FactSet,中金公司议论部

图表20:本轮科技龙头股盈利占比自2023年的13%握续升至21%

贵寓开首:FactSet,中金公司议论部

心绪:尚未达到泡沫时亢奋程度,但杠杆水仁和机构抱团或放大短期波动

市集心绪:尚未达到泡沫翻脸前的亢奋程度

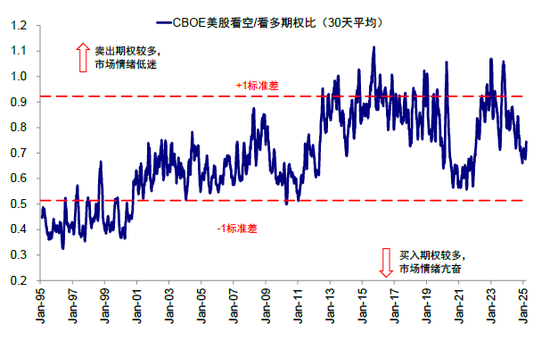

看空/看多期权比并未回落格外点水平。逐日市集走动的看空和看多期权合约走动总量可以来揣摸市集的亢奋程度,1998年~2000年泡沫形成期,看空/看多比例握续回落,反馈市集买入期权较多,市集心绪相对亢奋。面前看空/看多比例一样在握续下行,但尚未回落至1998~2000年的极点水平,相较泡沫翻脸前的“非感性”心绪仍有距离。

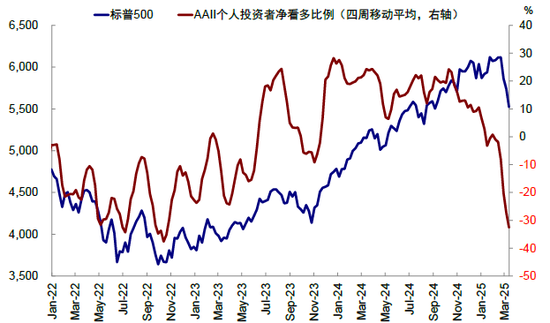

AAII个东谈主投资者心绪权臣降温。通过周度问卷采样考核个东谈主投资者关于将来6个月多空腹绪,净看多比例在1999年中开动握续抬升,2000年1月一度升至46%的历史相对高位,反馈个东谈主投资者的投资心绪较为热潮。反不雅本轮的个东谈主投资者心绪高点出当今2023年底,2024年以来净看多比例握续回落,适度2025年3月13日曾经回落至-32%掌握,合座市集心绪较互联网泡沫时期权臣降温。

图表21:面前看空/看多比例一样在握续下行,但尚未回落至1998~2000年的极点水平

贵寓开首:Bloomberg,中金公司议论部

图表22:2024年以来AAII个东谈主投资者净看多比例握续回落,面前基本曾经回落至-32%掌握

贵寓开首:Bloomberg,中金公司议论部

杠杆水平:融资余额和期权未平仓量创历史新高

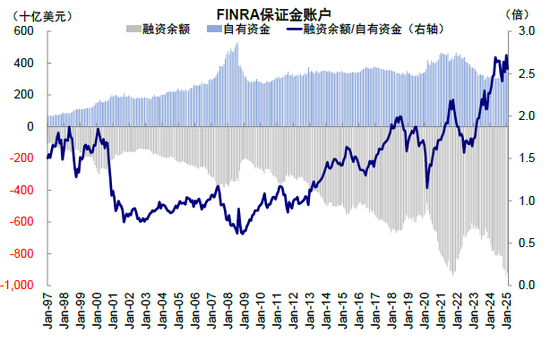

融资余额大幅增多带动隐含杠杆水平升至历史新高。FINRA统计的券商融资业务可以近似看作个东谈主投资者加杠杆的神情,1997~2000年期间融资余额(Debit balance)抬升速率快于自有资金(Credit balance),隐含杠杆水平在2000年3月泡沫翻脸前升至1.85。关联词适度2025年2月的最新数据自大,融资余额9180亿好意思元再度贴近2021年9358亿好意思元的历史高点,自有资金限度3593亿好意思元再度回到2023岁首的水平,致使隐含杠杆水平升至2.55,反馈出面前好意思股个东谈主投资者入市的存眷。

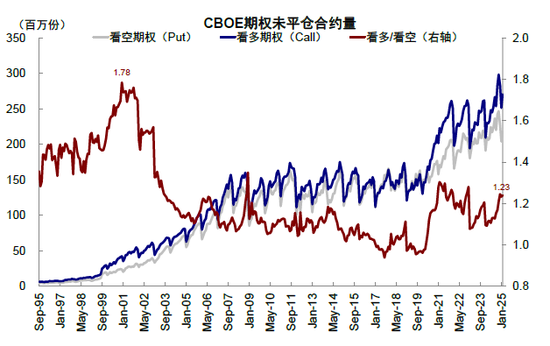

期权未平仓量升至历史高位。期权一样可以实现加杠杆的观念,且机构投资者的参与度更高。存量角度的芝加哥商品走动所(CBOE)的未平仓看多期权量在2024年底大幅增至2.8亿份的历史高位,2025年1月一度回落至2.51亿份。但从看多/看空比例来看,本轮自2024年2月以来握续抬升至2025年2月的1.24倍,相较于2000年的1.8倍仍有距离。

机构握仓:头部机构抱团效应较着

握仓科技龙头市值占比曾经越过疫情后高点。适度2024年四季度,前20大好意思国主动型不停机构除伯克希尔·哈撒韦外(仅握有苹果和亚马逊),其他19家机构均握有MAAMNG(Meta、苹果、亚马逊、微软、英伟达、谷歌)这6家科技龙头。仓位占比自2022年底的11.5%握续增多,适度2024年四季度升至19.6%,曾经越过疫情后17%的高位。从个股层面上看,英伟达的仓位占比自2022年底以来抬升3.2%,Meta和亚马逊仓位占比增多幅度也越过1%。

图表23:2024年底融资余额再度贴近历史高点,自有资金限度反而回落,致使隐含杠杆水平升至2.5的历史新高

贵寓开首:Haver,中金公司议论部

图表24:CBOE的未平仓看多期权量在2024年底增至2.8亿份的历史高位,但看多/看空比例低于2000年水平

贵寓开首:Haver,中金公司议论部

新浪声明:此讯息系转载悔改浪调和媒体,新浪网登载此文出于传递更多信息之观念,并不虞味着赞同其不雅点或阐明其态状。著作内容仅供参考,不组成投资暴戾。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:凌辰